Chuyên gia kiểm toán SPAC

MarcumAsia cung cấp các dịch vụ kiểm toán và tư vấn chuyên biệt để hỗ trợ các nhà tài trợ SPAC và các mục tiêu SPAC ở Châu Á.

MarcumAsia has been involved in more Asian special purpose acquisition company (SPAC) transactions than any other audit firm. We are the only audit firm with a dedicated SPAC team in Asia. MarcumAsia is a top-ranked auditor for Chinese companies listed in the U.S.

Our SPAC team has worked with SPAC sponsors, underwriters, and targets. We draw on wide-ranging experience with the initial public offerings and subsequent business combination transactions consummated by such companies. MarcumAsia has designed our audit platform to deliver the technical expertise, efficiency, and urgency SPAC IPOs require. We can also provide high-quality, PCAOB-compliant audits for private companies contemplating a SPAC merger.

SPACS hoạt động như thế nào | Lợi thế của MarcumAsia

MarcumAsia delivers the comprehensive audit and advisory services that SPACs require across their lifecycle to facilitate successful transactions for SPAC sponsor teams and private companies considering going public through a SPAC vehicle.

Giai đoạn IPO SPAC

Quy trình làm việc hiệu quả cao của chúng tôi cho phép bộ phận SEC của MarcumAsia cung cấp các cuộc kiểm toán kịp thời, tuân thủ PCAOB cho tuyên bố đăng ký chào bán công khai ban đầu của SPAC. Bởi vì nhóm của chúng tôi đã hoàn thành hàng trăm cuộc kiểm toán công ty mua lại có mục đích đặc biệt, chúng tôi có thể dự đoán và trả lời các bình luận của SEC một cách hiệu quả. Chúng tôi cũng cung cấp thư an ủi cho các nhà bảo lãnh phát hành và tiến hành kiểm toán sau khi kết thúc bảng cân đối kế toán SPAC mới được tài trợ được nộp trên Mẫu 8-K.

SPAC Tìm kiếm mục tiêu / Giai đoạn tuân thủ SPAC

MarcumAsia sẽ cung cấp các đánh giá định kỳ và kiểm toán hàng năm cho công ty đại chúng khi đội ngũ quản lý SPAC hoặc các nhà tài trợ tiến hành tìm kiếm mục tiêu kết hợp kinh doanh hấp dẫn. Do tầm quan trọng của tài chính được kiểm toán kịp thời đối với việc sáp nhập SPAC thành công, chúng tôi có thể tư vấn cho sự sẵn sàng PCAOB của một ứng cử viên sáp nhập công ty tư nhân tiềm năng và cung cấp kiểm toán nhanh cho các mục tiêu không có tài chính được kiểm toán tuân thủ.

Phê duyệt sáp nhập &; Giai đoạn De-SPAC

Sau khi được cổ đông chấp thuận và hoàn tất việc mua lại, MarcumAsia có thể cung cấp các cuộc kiểm toán liên tục của SEC và đánh giá hàng quý cho công ty mới đại chúng. Kinh nghiệm sâu rộng của chúng tôi làm việc với các công ty châu Á và một đội ngũ mạnh mẽ trên mặt đất là những lợi thế quyết định trong việc cung cấp dịch vụ hiệu quả để cho phép báo cáo kịp thời và thấm nhuần niềm tin thị trường công khai.

SPAC là "IPO mới"

Gần đây, SPAC đã nổi lên như một giải pháp thay thế đáng tin cậy cho đợt chào bán công khai ban đầu cho các công ty tư nhân tăng trưởng cao đang tìm cách tiếp cận thị trường đại chúng.

Các nhóm quản lý nên đánh giá cẩn thận xem câu chuyện đầu tư, chiến lược tăng trưởng, năng lực nội bộ của họ có phù hợp với việc sáp nhập SPAC hay không. Những lợi thế tiềm năng bao gồm:

- Một con đường tăng tốc đến tình trạng công cộng

- Số vốn cam kết khá lớn

- Giá trị gia tăng tiềm năng của đội ngũ tài trợ SPAC giàu kinh nghiệm

Do sự phức tạp của cấu trúc SPAC và các điều khoản kinh tế có tính thương lượng cao, các nhóm quản lý nên tự học và tìm các cố vấn giàu kinh nghiệm phù hợp với sự phát triển nhanh chóng của thị trường. Công ty mục tiêu không chỉ cần cung cấp thông tin tài chính chi tiết để sáp nhập thành công mà đội ngũ quản lý của nó cũng cần phải "sẵn sàng cho công ty đại chúng" trong vài tháng. Chuẩn bị nâng cao có thể đặt công ty tư nhân vào một vị trí mạnh mẽ hơn nhiều để thu hút các nhóm SPAC chất lượng và các nhà đầu tư tổ chức trong một giao dịch PIPE đồng thời.

Kinh nghiệm sâu sắc của SEC với SPAC

MarcumAsia has a dedicated team providing audit services to SPACs based in Asia or evaluating potential Asian targets. We are among the very few firms with a sizable team on the ground in Asia. MarcumAsia has expertise in audits of internal controls to comply with Section 404 of Sarbanes Oxley.

Các dịch vụ chính của chúng tôi

- Kiểm toán hàng năm các IPO SPAC và các mục tiêu SPAC

- Đánh giá hàng quý

- Tuyên bố đăng ký

- Tuyên bố ủy quyền sáp nhập

- Thư an ủi

- Đánh giá mức độ sẵn sàng của PCAOB

- Thẩm định tài chính

SPAC ở Châu Á

SPACs are becoming more widely embraced by private companies and the private equity and venture capital communities in Asia as an attractive way to raise capital and attain public status. Our fully integrated client service model for Asian SPAC audits includes a team of senior-level, bilingual audit professionals who are highly trained in SEC and PCAOB accounting principles and audit standards and well-versed in how business is done in Asia .

Operating out of regional offices across Greater China, Singapore, and Japan, our team is backed by some of the industry’s most experienced technical and industry accounting experts. MarcumAsia’s audit quality is inspected by the Public Company Accounting Oversight Board (PCAOB) and enjoys established working relationships with the U.S. stock markets and regulators, including the Securities & Exchange Commission (SEC).

Phạm vi bao phủ rộng rãi của các ngành công nghiệp

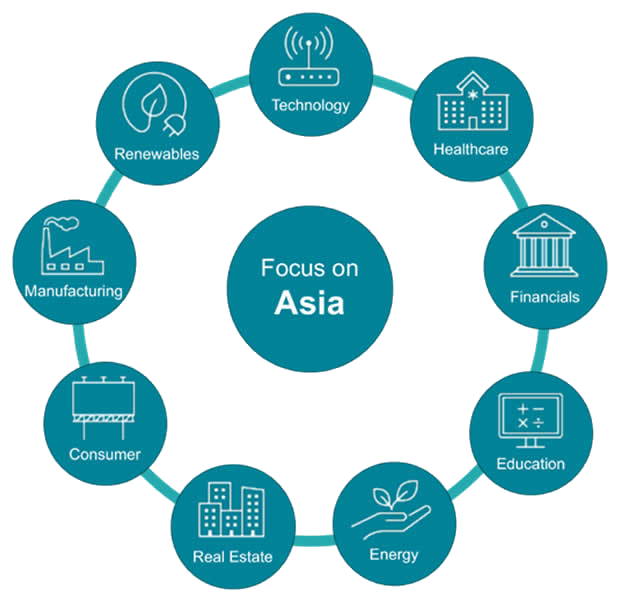

MarcumAsia có chuyên môn chuyên môn trong các lĩnh vực đã chứng kiến hoạt động cao trong các vụ sáp nhập SPAC, bao gồm công nghệ, chăm sóc sức khỏe, năng lượng tái tạo, tiêu dùng và giáo dục. Chúng tôi đã quen thuộc với các vấn đề kế toán kỹ thuật phát sinh và được trang bị để cung cấp thẩm định tài chính và đánh giá mức độ sẵn sàng kiểm toán của các mục tiêu tiềm năng.

SPAC là gì?

- Giải thích về SPAC

- Thuật ngữ SPAC là viết tắt của "công ty mua lại có mục đích đặc biệt", là các công ty không hoạt động, niêm yết công khai với mục đích xác định và mua lại một công ty tư nhân bằng cách sử dụng số tiền huy động được trong quá trình IPO. SPAC có thể hấp dẫn đối với một số công ty tư nhân như một phương tiện hiệu quả để huy động vốn tăng trưởng và đạt được vị thế công khai trên một dòng thời gian tăng tốc. Các công ty tư nhân có thể đàm phán định giá công ty của họ với ban quản lý SPAC, loại bỏ một số chi phí và sự không chắc chắn liên quan đến IPO truyền thống. Sau khi sáp nhập, mục tiêu mua lại có cổ phiếu giao dịch công khai và tiếp cận tài chính thị trường công cộng.

- Định nghĩa SPAC

- Một số người gọi SPAC là các công ty "séc trắng" vì các nhà đầu tư mua cổ phần trong một công ty vỏ bọc và đặt cược rằng ban quản lý SPAC, hoặc các nhà tài trợ, sẽ sáp nhập với một công ty tư nhân mong muốn trong tương lai, do đó tăng giá cổ phiếu. Các quy định của SEC yêu cầu các SPAC không xác định được bất kỳ mục tiêu cụ thể nào trước khi IPO, vì vậy các nhà đầu tư về cơ bản không biết cuối cùng họ sẽ đầu tư vào công ty nào. Tuy nhiên, đổi lại, các nhà đầu tư có quyền mua lại cổ phiếu của họ để lấy tiền mặt được ủy thác khi kết thúc hợp nhất kinh doanh. Tính năng này làm cho SPAC trở thành một đề xuất về cơ bản không thua lỗ cho các nhà đầu tư mua IPO và sau đó chọn mua lại cổ phiếu của họ thành tiền mặt.

- SPAC có được giao dịch công khai không?

- Có, các nhà đầu tư trong IPO nhận được một "đơn vị", thường bao gồm một cổ phiếu phổ thông, thường có giá 10 đô la và một phần nhỏ của chứng quyền để mua thêm cổ phiếu với giá cao hơn. Ngay sau khi IPO, đơn vị thường tách ra để cả cổ phiếu phổ thông và chứng quyền giao dịch trên thị trường mở. Giá trị của các chứng khoán này có thể dao động dựa trên điều kiện thị trường và kỳ vọng hoặc tin đồn của nhà đầu tư về loại hình công ty có khả năng được SPAC mua lại. Tính thanh khoản này là một lợi thế mà SPAC cung cấp so với các khoản đầu tư cổ phần tư nhân truyền thống, nơi các nhà đầu tư có vốn bị ràng buộc trong năm năm trở lên.

- SPAC hoạt động như thế nào?

SPAC huy động vốn thông qua chào bán công khai ban đầu (IPO) để mua lại một công ty hoạt động hiện có.

Thời gian sơ bộ cho SPAC bao gồm:

- Hình thành SPAC - Các nhà tài trợ SPAC thành lập một thực thể công ty và cam kết tài trợ của họ hoặc tìm các nhà đầu tư thụ động để trang trải chi phí ban đầu của IPO SPAC và chi phí công ty đại chúng trong khi tìm kiếm mục tiêu. Đổi lại, các nhà tài trợ và / hoặc người ủng hộ của họ nhận được chứng quyền mua cổ phiếu với các điều khoản có lợi. Các nhà tài trợ SPAC cũng có thể mua cổ phần tương đương 20% số tiền thu được từ IPO với giá từng xu trên mỗi cổ phiếu, cung cấp cho họ cái được gọi là "khuyến mãi". Những cổ phiếu này là khoản bồi thường vốn chủ sở hữu chính của họ để tìm nguồn cung ứng và chốt giao dịch.

- Nhóm SPAC - Các nhà tài trợ SPAC cần tìm một nhà bảo lãnh chính tự tin về việc tiếp thị IPO SPAC của họ. Thông thường, các nhóm tài trợ mang lại thành tích thành công trong vốn cổ phần tư nhân, đầu tư mạo hiểm, M & A, điều hành các công ty đại chúng hoặc kinh nghiệm liên quan khác. Gần đây, một số nhóm tài trợ đã bao gồm những người nổi tiếng từ thế giới thể thao, giải trí hoặc chính trị, những người có thể được coi là hữu ích trong các giao dịch tiếp thị cho các nhà đầu tư bán lẻ.

- SPAC IPO - Nhóm SPAC làm việc với các nhà bảo lãnh, cố vấn pháp lý và kiểm toán viên để soạn thảo bản cáo bạch bao gồm tài chính đã được kiểm toán. Sau khi tuyên bố đăng ký của SEC được phê duyệt, SPAC hoàn thành IPO, thường huy động được từ 40 triệu đến hàng tỷ đô la. Các quỹ này được ủy thác và đầu tư vào chứng khoán thanh khoản, chịu lãi suất để cung cấp cho các nhà đầu tư SPAC sự chắc chắn về việc hoàn vốn nếu họ chọn mua lại.

- Tìm kiếm mục tiêu sáp nhập SPAC - Thông thường, SPAC có từ 18-24 tháng để tìm một công ty tư nhân để cấu trúc kết hợp kinh doanh. Giao dịch này thường được cấu trúc như một lợi ích thiểu số, mặc dù một số SPAC đã có được quyền sở hữu đa số trong các mục tiêu trong quá khứ. Bởi vì việc sáp nhập có thể mất vài tháng để hoàn thành, hầu hết các nhóm đều tìm cách đảm bảo các giao dịch trước mốc hai năm.

- Đàm phán giao dịch – Một khi SPAC đã tìm thấy mục tiêu công ty tư nhân phù hợp, hai bên đàm phán các điều khoản chính, bao gồm định giá, bồi thường vốn chủ sở hữu cho ban quản lý mục tiêu, cơ cấu hội đồng quản trị và vốn tối thiểu cần thiết để chốt giao dịch. Các điều khoản được chính thức hóa trong một Thỏa thuận dứt khoát.

- Đầu tư PIPE – Gần đây, hầu hết các vụ sáp nhập SPAC bao gồm PIPE (đầu tư tư nhân vào vốn cổ phần công), trong đó các nhà đầu tư đồng ý nhận cổ phần khá lớn trong thực thể kết hợp mới. Các giao dịch này được tiếp thị trên cơ sở bí mật và các nhà đầu tư cam kết không giao dịch chứng khoán hoặc tiết lộ trước thỏa thuận. PIPEs có thể dao động từ 50% đến 100% giá trị tiền mặt ủy thác và cung cấp cho công ty mục tiêu sự đảm bảo về số vốn cam kết sẽ được huy động khi kết thúc sáp nhập.

- Thông báo thỏa thuận - Sau khi PIPE được đàm phán, thỏa thuận được công bố công khai. Các nhà tài trợ SPAC và quản lý mục tiêu làm việc để tạo ra sự phấn khích về thỏa thuận thông qua các cuộc họp và các hoạt động quan hệ nhà đầu tư. Thông tin này thường sẽ được đưa vào tuyên bố đăng ký S-4 với các tiết lộ rộng rãi và tài chính đã được kiểm toán cho cả hai thực thể. Sau khi tuyên bố đăng ký đã được SEC xem xét, SPAC sẽ ấn định ngày để các cổ đông SPAC bỏ phiếu chấp thuận hoặc không chấp thuận giao dịch.

- De-SPAC – Giả sử giao dịch được chấp thuận, thực thể sáp nhập sẽ bắt đầu giao dịch như một công ty đại chúng mới với tên và mã cổ phiếu mới.

- SPAC hoạt động như thế nào đối với các nhà đầu tư?

- Số tiền huy động được trong quá trình IPO được đặt vào tài khoản ủy thác cho đến khi đội ngũ quản lý quyết định công ty hoặc công ty nào muốn mua lại. Bởi vì các nhà đầu tư giữ quyền mua lại cổ phiếu của họ để lấy tiền mặt ủy thác, SPAC là một đề xuất rủi ro rất thấp. Nếu các nhà tài trợ SPAC không chốt giao dịch trong khung thời gian quy định, SPAC sẽ trả lại tiền mặt ủy thác cho các cổ đông và các nhà tài trợ sẽ mất khoản đầu tư vào SPAC. Vì lý do này, các SPAC gần đến thời hạn thường tích cực hơn trong việc theo đuổi một thỏa thuận.

- Nhà tài trợ SPAC là ai?

- Các nhà tài trợ SPAC có xu hướng là các giám đốc điều hành kinh doanh có kinh nghiệm với nền tảng trong các lĩnh vực liên quan chặt chẽ như vốn cổ phần tư nhân, đầu tư mạo hiểm giai đoạn cuối hoặc M &A kết hợp với các giám đốc điều hành có kinh nghiệm hoạt động và mạng lưới rộng khắp. SPAC với các nhà quản lý giỏi nhất có khả năng thành công cao hơn nhờ kinh nghiệm sâu rộng trong ngành mục tiêu của SPAC, cung cấp quyền truy cập vào luồng giao dịch độc quyền. Một số nhà tài trợ SPAC cũng phát triển các nhà đầu tư bán lẻ rất tích cực, Chamath Palihapitiya là một ví dụ điển hình. Các nhà tài trợ SPAC nổi tiếng đáng chú ý bao gồm NBA Hall of Famer Shaquille O'Neal và ngôi sao Golden State Warriors Stephen Curry, nhà vô địch quần vợt Serena Williams và cựu cầu thủ bóng chày chuyên nghiệp Alex Rodriguez. Cựu cầu thủ San Francisco 49ers Colin Kaepernick đã thành lập một SPAC tập trung vào công bằng xã hội, trong khi Larry Kudlow và ngôi sao nhạc pop Ciara cũng đã tham gia vào sự bùng nổ séc trống.

- Mục tiêu SPAC là ai?

- SPAC tìm cách kết hợp với một công ty mục tiêu tăng gấp đôi hoặc gấp ba quy mô vốn trong tài khoản ủy thác, có nghĩa là các công ty mục tiêu có định giá tư nhân thấp hơn 150 triệu đô la có thể gặp khó khăn trong việc tìm SPAC để sáp nhập. Với số lượng lớn các SPAC trên 300 triệu USD đã niêm yết vào năm 2020 và 2021, có sự cạnh tranh gay gắt cho cái gọi là "kỳ lân" với định giá tư nhân từ 1 tỷ USD trở lên.

- SPAC có thể mua lại các công ty đại chúng không?

- Mặc dù đã có một số cuộc thảo luận về việc sử dụng SPAC để hợp nhất với một công ty giao dịch với mức định giá thấp hơn trên một sàn giao dịch ở nước ngoài, khái niệm này vẫn chưa được coi là một ý tưởng thực tế.

- Tại sao SPAC có chứng quyền?

- Chứng quyền là một hợp đồng cho phép người nắm giữ quyền mua một số lượng cổ phiếu phổ thông bổ sung nhất định trong tương lai với một mức giá cụ thể. Chứng quyền SPAC cung cấp cho người nắm giữ quyền mua thêm cổ phiếu với giá cao hơn giá cổ phiếu khi IPO. Các nhà đầu tư trong IPO thường nhận được một đơn vị bao gồm một cổ phiếu phổ thông và một phần nhỏ của chứng quyền. Ví dụ: nếu đơn vị bao gồm một nửa chứng quyền để mua một cổ phiếu ở mức 12 đô la và cổ phiếu tăng lên 15 đô la, thì chứng quyền mà ai đó đã mua 100 đơn vị có thể mua 50 cổ phiếu với lợi nhuận 3 đô la mỗi cổ phiếu.

Các chứng quyền SPAC phổ biến nhất là chứng quyền công khai hoặc chứng quyền phát hành riêng lẻ. Chứng quyền công khai thường có tính năng gọi để được công ty mua lại nếu cổ phiếu đạt đến mức xác định trước. Sau IPO, chứng quyền sẽ giao dịch tách biệt với cổ phiếu phổ thông, có nghĩa là các nhà đầu tư có thể bán hoặc thực hiện chứng quyền trong khi nắm giữ cổ phiếu phổ thông hoặc ngược lại, tùy thuộc vào chiến lược giao dịch của họ. Chủ sở hữu chứng quyền thường không có quyền biểu quyết. Kể từ tháng 3/2020, 59 SPAC không có chứng quyền đã được nộp, 24 trong số đó hiện đang giao dịch. - SPAC có thể bị rút ngắn không?

- SPAC là mục tiêu ngắn hấp dẫn vì nhiều lý do. Họ thường có vốn hóa thị trường tương đối cao và cơ sở cổ đông hơi phân mảnh, giúp việc vay cổ phiếu để bán khống dễ dàng hơn, một thành phần cơ bản của bán khống. SPAC đang ngày càng trở thành mục tiêu của những người bán khống, với giá trị đồng đô la của các khoản đặt cược giảm giá so với cổ phiếu của SPAC tăng gấp ba lần vào năm 2021 lên khoảng 2,7 tỷ đô la. SPAC đang bị điều tra bởi Ủy ban Chứng khoán và Giao dịch và Bộ Tư pháp thường là mục tiêu của các chiến dịch ngắn.

- SPAC có thể giảm xuống dưới 10 đô la mỗi cổ phiếu không?

- Các nhà đầu tư thường hỏi liệu cổ phiếu phổ thông của SPAC có thể xuống dưới 10 đô la trước khi sáp nhập không? SPAC có thể xuống dưới 10 đô la sau khi sáp nhập không? Cả hai đều có thể. Cổ phiếu SPAC có thể giảm xuống dưới giá chào bán nếu, ví dụ, các nhà đầu tư sớm cần tiền mặt khẩn cấp và sẵn sàng bán lỗ cổ phiếu của họ để thu hút người mua nhanh chóng. Điều đó nói rằng, không phổ biến lắm đối với các SPAC giao dịch dưới 10 đô la trước khi sáp nhập vì SPAC có tính năng mua lại cho phép các nhà đầu tư trao đổi cổ phiếu của họ lấy 10 đô la được giữ trong niềm tin cộng với lãi suất. Sau khi sáp nhập kết thúc, giá trị tài sản ròng của tiền mặt ủy thác không còn đặt sàn vào định giá. Giá có thể giảm mạnh nếu các nhà đầu tư tin rằng thỏa thuận được định giá quá cao hoặc nếu công ty bỏ lỡ các cột mốc quan trọng.

- SPAC có được kiểm toán không?

- Có, SPAC cần phải có báo cáo tài chính đã được kiểm toán và tiếp tục phát hành báo cáo tài chính hàng quý sau IPO. Hội đồng quản trị và ủy ban kiểm toán phải hoàn thành trách nhiệm chuyên môn tương ứng của mình để các công ty đáp ứng nghĩa vụ của họ theo luật chứng khoán liên bang để cung cấp cho các nhà đầu tư báo cáo tài chính chất lượng cao tại thời điểm sáp nhập và trên cơ sở liên tục. Khi SPAC đã xác định được mục tiêu sáp nhập, tài chính của công ty tư nhân cũng phải được kiểm toán theo các tiêu chuẩn PCAOB có trong tuyên bố đăng ký S-4. Nếu công ty không phải chịu sự kiểm toán của PCAOB trong quá khứ, điều đó có thể gây ra sự chậm trễ đáng kể trong việc chốt giao dịch.

- Tôi có thể nghiên cứu SPAC ở đâu?

- Nghiên cứu về những gì SPAC để đầu tư vào sẽ giúp tất cả các bên đánh giá ưu và nhược điểm của các giao dịch chuyên ngành đó. Các nhà đầu tư sành điệu sẽ muốn biết SPAC nào sẽ ra công chúng và SPAC nào có sẵn đã công bố mục tiêu sáp nhập của họ. Đăng ký nhận bản tin SPAC với lịch SPAC và cơ sở dữ liệu SPAC sẽ hỗ trợ các nhà đầu tư xác định SPAC nào cần chú ý, sàng lọc SPAC nào để xem Reddit và dự đoán SPAC nào sẽ được công khai trong một quý nhất định.

- Điều gì xảy ra khi SPAC hợp nhất?

- Khi SPAC sáp nhập thành công, các cổ đông của SPAC hiện trở thành cổ đông của công ty tư nhân trước đây, thường sẽ bắt đầu giao dịch dưới biểu tượng tin tức.

Các SPAC với các vụ sáp nhập sắp tới có thể đạt được giá trị khi họ kết thúc sáp nhập nếu các nhà đầu tư tin rằng công ty mới đại chúng có triển vọng hấp dẫn, hoặc họ có thể rơi vào "sàn" được thiết lập bởi tiền mặt trong niềm tin nếu thị trường nghĩ rằng câu chuyện là một kẻ ngu ngốc. Vì vậy, sẽ rất hữu ích khi biết SPAC nào sẽ sớm sáp nhập và lưu ý rằng tùy chọn mua lại cổ phiếu của bạn thành tiền mặt sẽ biến mất khi các thực thể hợp nhất. Các tài nguyên như SPACTRACK.com cung cấp thông tin có giá trị liệt kê các SPAC mà không cần sáp nhập, SPAC không có mục tiêu và SPAC sẵn sàng hợp nhất. Sau khi sáp nhập hoàn tất, cổ phiếu phổ thông sẽ tự động chuyển đổi sang doanh nghiệp mới, cung cấp cho SPAC và mục tiêu của họ một con đường hiệu quả đến các thị trường giao dịch công khai. - SPAC có thể mua lại nhiều công ty không?

- Có, nhưng mức độ phức tạp và độ khó của việc định giá tăng theo cấp số nhân. Thông thường hơn, SPAC sẽ sáp nhập với một công ty tư nhân, và sau đó công ty mới đại chúng có thể sử dụng số tiền thu được từ quỹ tín thác SPAC và đầu tư PIPE để thực hiện một hoặc nhiều vụ mua lại sau khi thỏa thuận kết thúc. Một thỏa thuận như vậy có thể được gọi là "chiến lược cuộn lên" vì nó cố gắng củng cố một ngành công nghiệp và đạt được quy mô sẽ mang lại hiệu quả hoạt động, sức mạnh định giá hoặc cả hai. Tuy nhiên, việc cuộn lên thành công nổi tiếng là khó thực hiện.

- Ai tài trợ cho IPO SPAC?

- Về việc ai tài trợ cho SPAC, một đội ngũ quản lý dày dạn kinh nghiệm được hỗ trợ bởi một nhà tài trợ sẽ huy động tiền mặt trong IPO và sử dụng số vốn đó để mua lại một công ty tư nhân. SPAC có thể hấp dẫn đối với một loạt các nhà đầu tư, bao gồm các quỹ phòng hộ, những người có thể áp dụng đòn bẩy để tăng lợi nhuận và các nhà đầu tư cá nhân tìm thấy sự an toàn trong sự chắc chắn khi vốn của họ được hoàn trả, cùng với tiềm năng tham gia vào câu chuyện tăng trưởng giai đoạn đầu.

- PIPEs hoạt động như thế nào trong SPAC?

- Mối quan hệ giữa SPAC và PIPEs là bổ sung cho nhau. Khi SPAC công bố mục tiêu mua lại, nó thường thông báo rằng họ sẽ cung cấp tất cả số tiền huy động được trong đợt IPO SPAC cũng như cái được gọi là PIPE (tức là "đầu tư tư nhân vào vốn cổ phần công cộng.") PIPE phục vụ hai chức năng thiết yếu. Đầu tiên, nó đóng vai trò như một cơ chế "khám phá giá" vì các tổ chức tinh vi xác nhận câu chuyện và định giá bằng cách đưa một lượng vốn khá lớn vào hoạt động. Thứ hai, nó cung cấp sự chắc chắn cho công ty tư nhân về số vốn cam kết sẽ có sẵn khi đóng cửa, bất kể có bao nhiêu nhà đầu tư SPAC chọn mua lại cổ phiếu của họ thành tiền mặt. Vì lý do này, PIPE đã trở thành một tính năng tiêu chuẩn của hầu hết các vụ sáp nhập SPAC. Tuy nhiên, với khối lượng giao dịch sắp ra mắt thị trường, một số SPAC có thể cần phải tìm cách kết thúc việc sáp nhập mà không có PIPE hoặc đi "trần trụi".

- SPAC được định giá như thế nào?

- Trong IPO, cách SPAC được định giá thường tương đương với 10 đô la cho mỗi đơn vị. Không giống như IPO truyền thống của một công ty hoạt động, giá IPO SPAC không dựa trên định giá của một doanh nghiệp hiện tại mà dựa trên giá trị của tiền mặt được ủy thác, cộng với lãi suất, chiết khấu cho giá trị thời gian của tiền. Hầu hết các SPAC có xu hướng giao dịch gần với giá trị tin cậy khi họ lần đầu tiên lên sàn, sự gia tăng đáng chú ý nhất là khi kết hợp kinh doanh được công bố hoặc khi có tin đồn về việc kết hợp kinh doanh. SPAC có thể giao dịch dưới giá trị tài sản ròng (NAV) khi tâm lý thị trường chuyển sang xu hướng giảm đối với SPAC hoặc nhà đầu tư buộc phải thanh lý tiền mặt để đáp ứng các nhu cầu khác. Có ít rủi ro giảm giá hơn đáng kể khi đầu tư vào các SPAC trước khi sáp nhập gần hoặc thấp hơn NAV, do các nhà đầu tư luôn có thể chọn mua lại.

- Tại sao SPAC lại phổ biến như vậy?

- Một vài năm trước, SPAC là một con đường khá mơ hồ để có được vị thế công cộng. Mô hình SPAC đã trở nên phổ biến vì nó đáp ứng nhu cầu cho cả công ty niêm yết và nhà đầu tư. Những gì SPAC đã thành công chủ yếu được xác định bởi cung và cầu. Cho rằng các công ty cổ phần tư nhân và liên doanh đã đầu tư vào các công ty giai đoạn sau và đầu tư đáng kể hơn, điều này đã tạo ra một nhóm các công ty được gọi là "kỳ lân" với định giá trên một tỷ đô la. Đồng thời, các nhà đầu tư đã nhìn thấy những thành công ban đầu từ một số vụ sáp nhập SPAC và xem SPAC là cơ hội để tham gia vào các công ty bước vào giai đoạn siêu tăng trưởng. Mặc dù không phải tất cả những câu chuyện này sẽ thành công, SPAC hiện được thiết lập như một con đường được chấp nhận tốt để công khai cùng với IPO truyền thống và quy trình niêm yết trực tiếp.

Liên hệ với Đội ngũ MarcumAsia SPAC ngay hôm nay

Drew Bernstein

Đồng Chủ tịch

drew.bernstein@marcumbp.com

646.442.4811

Rong Liu

Đối tác

rong.liu@marcumbp.com

917.969.9309

Wechat: Rongliu75063